ماهیت حسابها در حسابداری چیست؟

ماهیت حساب ها در حسابداری:

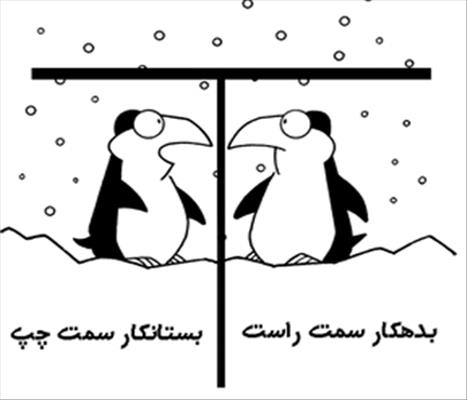

ماهیت حساب ها بر اساس معادله اصلی حسابداری که شامل بخش دارایی ها در سمت راست و بدهی ها و سرمایه در سوی چپ می باشد مشخص میگردد. هر یک از حساب ها در حسابداری ( به استثنای حساب های انتظامی) با دقت به نوع خود متعلق و یا مرتبط با سمت راست و یا سمت چپ معادله حسابداری می باشند و بر همین اساس ماهیت حساب ها نیز معین میشود. معادله حسابداری عبارت است از:

دارایی = بدهی + سرمایه

با دقت به اینکه هر گونه رویداد مالی سبب به وجود آمدن تغییر در حساب ها و افزایش یا کاهش آن ها شده و به دنبال آن سبب تغییر در معادله بالا می گردد باید ثبت و ضبط گردد.

بر اساس قواعد حسابداری، بخش سمت راست معادله حسابداری دارای ماهیت بدهکار و سمت چپ آن دارای ماهیت بستانکار می باشد و به همین عبت به حساب هایی که متعلق به سمت راست معادله حسابداری می باشند “حساب با ماهیت بدهکار” و به حساب هایی که متعلق به سمت چپ معادله حسابداری می باشند “حساب با ماهیت بستانکار” گفته می شود.

بدهکار و بستانکار در حسابداری چیست؟

در حسابداری برای ثبت تغییرات حسابها از سند حسابداری استفاده می شود و به جای به کار بردن کلمه های “افزایش” و “کاهش” عنوان “بدهکار” یا “بستانکار” به کار برده می شود.

نکته: دقت داشته باشید که مفهوم بستانکار و بدهکار در حسابداری با مفهوم آن در جامعه تفاوت دارد. لذا این موارد را به عنوان موضوعی متفاوت در نظر بگیرید.

قاعده کلی ثبت تغییرات در حساب های متعلق به سمت راست معادله حسابداری (حساب های با ماهیت بدهکار):

افزایش در حساب های با ماهیت بدهکار (به این معنا که متعلق به سمت راست معادله حسابداری) در ستون بدهکار ثبت می شود

کاهش در حساب های با ماهیت بدهکار (به این معنا که متعلق به سمت راست معادله حسابداری) در ستون بستانکار ثبت می شود.

قاعده کلی ثبت تغییرات در حساب های متعلق به سمت چپ معادله حسابداری (حساب های با ماهیت بستانکار):

این قسمت به صورت دقیق بر عکس قسمت سمت راست معادله حسابداری و به صورت زیر می باشد:

افزایش در حساب های با ماهیت بستانکار(به این معنا که متعلق به سمت چپ معادله حسابداری) در ستون بستانکار به ثبت میرسد.

کاهش در حساب های با ماهیت بستانکار(به این معنا که متعلق به سمت چپ معادله حسابداری) در ستون بدهکار به ثبت میرسد.

تذکر: حساب های با ماهیت بدهکار در آخر سال باید دارای مانده بدهکار و حساب های دارای ماهیت بستانکار باید دارای مانده بستانکار باشند در غیر اینصورت باید ثبت اصلاحی انجام و مانده به حساب مرتبط منتقل شود.

انواع ماهیت حساب ها در حسابداری:

حساب ها نسبت به “ماهیت بستانکار و بدهکار ” که در بالا بیان شد دارای 4 حالت می باشند:

1- ماهیت بدهکار:

حساب های با ماهیت بدهکار مشمول حساب های گروه دارایی های جاری، دارایی های ثابت، هزینه ها و بهای تمام شده می باشند.

2- ماهیت بستانکار:

حساب های با ماهیت بستانکار مشمول حساب های گروه بدهی های جاری، بدهی های بلند مدت، سرمایه و درآمد می باشند.

تذکر : ماهیت بعضی از حساب ها با دقت به تاثیر آنها در افزایش یا کاهش میزان سرمایه شرکت یا دارایی ها معین می شود. حساب درآمد، هزینه و ذخیره استهلاک از این جمله می باشند.

حساب های گروه درآمد به علت افزایش دادن سرمایه دارای ماهیت بستانکار و حساب های گروه هزینه به علت کاستن از سرمایه دارای ماهیت بدهکار می باشند. حساب ذخیره استهلاک نیز همانند کاهنده دارایی ها می باشد دارای ماهیت بستانکار است.

3- حساب های با ماهیت دوگانه:

که می توان آن ها را یا در سمت راست معادله حسابداری قرار داد و یا در سمت چپ و مانده آن ها در پایان سال قادر است بدهکار یا بستانکار باشد همانند حساب جاری شرکا

4- حساب هاب فاقد ماهیت:

این گروه مشمول حساب هایی هستند جنبه تعهدی دارند و تغییرات در آن ها رویداد مالی حساب نمی شود. حساب های انتظامی از جمله این حساب ها می باشد.

جهت کسب اطلاعات بیشتر و دریافت مشاوره رایگان با وکیل پایه یک و کارشناس تخصصی جهت دعاوی امور حسابداری با موسسه حقوقی بین المللی ثبت سفیر تماس بگیرید.

مسائل حقوقی،ثبت شرکت،ثبت برند ، ثبت لوگو ، ثبت طرح صنعتی ، رتبه بندی شرکت ، اخذ ایزو ، اخذ کارت بازرگانی و امور مهاجرتی خود را به ما بسپارید(با قیمت مناسب).